- 发布日期:2024-11-03 03:47 点击次数:82

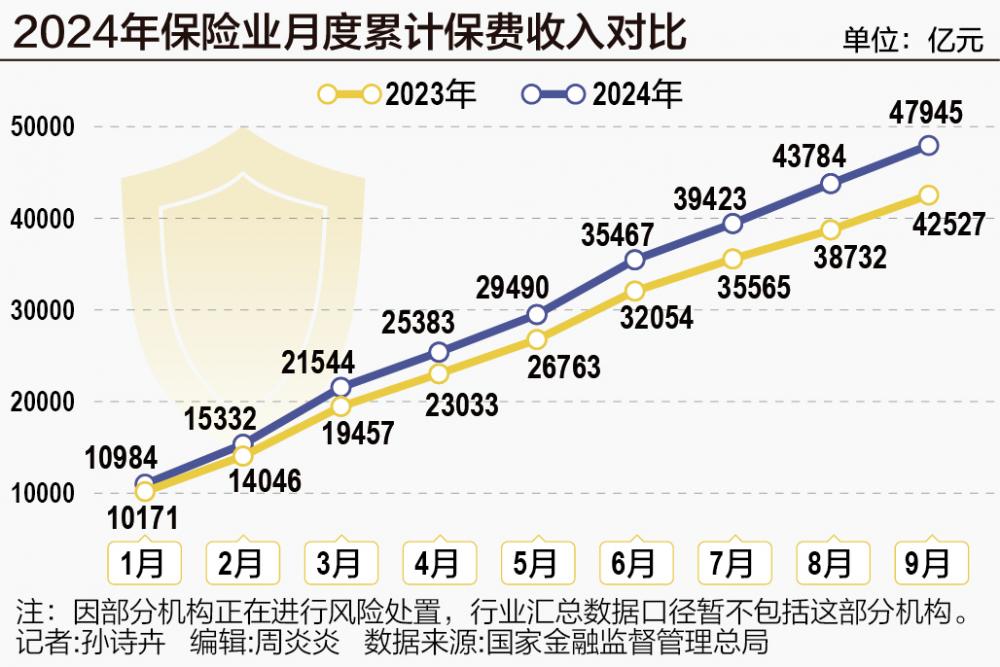

近日自拍偷拍 探花,金融监督处置总局发布前九月保障行业数据,按可比口径,行业汇总原保障保费收入47945.35亿元,同比增长7.2%。其中,东谈主身险公司原保障保费收入34878.78亿元,同比增长7.8%;财产险公司原保障保费收入13066.56亿元,同比增长5.5%。

从限度来看,东谈主身险原保费收入依然是保障业的增长引擎,其保费收入限度占比72.75%,在客岁因3.5%预定利率居品切换下产生的高基数布景下,本年前九月依然达到了7.8%的增速。联系分析东谈主士以为,本年8月预定利率切换布景下,8月、9月保费收入孝顺了主要增速。

值得细心的是,跟着8、9月事迹高增,不少险企提前完成2024年全年岁迹方针,并瞻望提前开启2025年“开门红”,记者获悉,已有多家险企召开“2025开门红”业务启动大会。固然本年的开门红大幅提前,致使比客岁还开动得更早,但业内对于来岁的“开门红”预期却并不高。

8月初,监管发布对于健全东谈主身保障居品订价机制的奉告,下调东谈主身保障居品预定利率上限和联系包袱准备金评估利率,停售预定利率跳动上限的居品。具体来看,新备案的正常型保障、分成险、全能险分裂下调至2.5%、2.0%和1.5%。本次新规将给与分批下调的形态,正常型保障居品的切换时辰为2024年9月1日,分成险和全能险的切换时辰为2024年10月1日。

亚洲美女香蕉视频在线观看一位资深保障牙东谈主对21世纪经济报谈记者暗示,居品预定利率再次下调与客岁的情况有疏通之处也有不同之处,一方面居品预定利率的下调会促进不雅望期的消费者尽早下手,有助于代理东谈主的事迹冲破;但不同之处在于,3.5%下落到3%抵消费者来说3%预定利率的居品依然有较大上风,但一朝下落到2.5%以下,已往经济地点如出现变化,击穿2.5%的概率就较大了。“动作为客户行状的保障牙东谈主,我本东谈主的销售标的会有所改变,更偏向推选附带分成的居品,以顽抗这种2.5%被击穿的情况。”

事实上,跟着正常型居品预定利率下调至2.5%,多家险企在年中暴露将调动已往居品销售策略。

中国吉祥副总司理付欣在年中剿袭21世纪经济报谈记者专访时暗示,“瞻望后续分成险会替代传统型居品成为新的主力居品类型,占比可能会跳动50%。”

中国太平也在其中期事迹发布会上暗示自拍偷拍 探花,后续将对分支机构重叠分成险的窥察,瞻望背面四个月分成险占比会有很大的普及,来岁瞻望分成险占比应该在50%以上。太平东谈主寿总司理程永红暗示,在接下来对银保渠谈会进一步优化居品结构,全面聚焦5年期以上长缴类别分成险驱动。

中国太保总精算师兼财务厚爱东谈认识远瀚以为,跟着预定利率的下调、宏不雅环境的变化,蓝本的居品结构一经不太允洽客户的需求,不错看到的标的即是转向分成险。“长久来看,我以为分成型居品已往占比会跳动50%。”

目下,跟着时辰插足10月,原预定利率居品均已下架,各险企正在不时上架新备案居品,对外经济贸易大学改造与风险处置盘问中心副主任龙格对21世纪经济报谈记者暗示,瞻望后续保障居品销售趋势,将会以预定利率2.5%增额终生寿险、预定利率2.0%分成增额终生寿+分成年金附加最低保证利率1.50%全能账户为主。

值得细心的是,2024年前九月东谈主身险公司赔付支拨增长42.5%,据悉,主如若由于上一批保障技能5—10年的保单汇集满期,在保单满期给付岑岭期压力下产生的大笔赔付支拨。

“开门红”提前开启 分成险主导下销售端承压跟着8、9月事迹高增,不少险企提前完成2024年全年岁迹方针,并瞻望提前开启2025年“开门红”,记者获悉,已有多家险企召开“2025开门红”业务启动大会。

频繁从“开门红”10月开启至次年的2月适度,“开门红”长久以来一直是险企一年的重头戏,且历经多年一经造成了一定的惯性,而“开门红”达成的收入有的致使能占险企全年收入的四成以上。“开门红”主要所以阳历新年后某些寿险居品费率将要有所提高为由,在1月至春节前的阶段推出无数激励行为,提前锁定客户,且盛大履历一年的积存,不少客户在新年时间会有一笔余钱用于投资。而对于代理东谈主而言,“开门红”技能激励更为丰厚,不少代理东谈主也会聘请把平时的保单积存到“开门红”通盘作念。

然则,目下来看,业内对这次“开门红”的事迹预期并不高。龙格暗示,2025开门红如实可能不会有很高的增速,主如若3.0%增额终生寿停售、2.5%分成险停售技能,保费大幅度增长,对业务东谈主员和客户王人有一定浮滥。此外,新旧居品对比,业务东谈主员信心可能不及,以分成险为主推,部分业务东谈主员有一个老练的经由,加上本年公告的红利已毕率不睬念念,对信心也有影响。

这少量也体目下业务东谈主员的零星上,记者从业内获悉,本月就有某头部保障经纪平台保障牙东谈主出现了不小的东谈主力零星的情况。不少业务东谈主员反馈居品难卖、事迹压力大、收入下滑等问题。不外这方面除了有居品的原因,也有行业举座“报行合一”等身分的影响。

此外,为模范险企“开门红”,客岁起,金融监督处置总局除了条件严格控费,阻绝恶性竞争除外,还强调了不起给与大幅提前收取保费并指定第二年保单收效日的形态进行承保,不得将客户本色为保费的资金存放于其他投资喜悦类账户,提神出现承保空档,激勉契约纠纷,生息贪图风险。

举座而言,固然行业一口同声地在2025年的“开门红”中主推分成险居品,但对于实践的商场剿袭度和销售情况依然保抓中性作风。国信证券孔祥在研报中暗示,跟着后续东谈主身险板块插足“开门红”策动阶段,举座保费增速或将短期放缓,财险保费增速或优于东谈主身险板块。光大证券盘问则以为,在前期需求提前大幅开释布景下短期销售未免遇冷,瞻望四季度新单或有所承压。

车险保费增速抓续向好财险方面,金融监管总局数据自大,我国前九月,财产险公司原保障保费收入13066.56亿元,同比增长5.5%,保障金额同比增长36.2%,赔款支拨同比增长7.8%。

其中,财险老三家前九月共揽保费收入8275.2亿元。太保产险1—9月累计收入1598.19亿元,同比增长7.65%;吉祥产险累计收入2393.71亿元,同比增长5.95%;东谈主保财险累计收入4283.3亿元,同比增长4.58%。

从具体险种来看,以东谈主保财险为例,本年前三季度东谈主保财险车险业务累计保费收入2134.24亿元,同比增长3.2%;非车部分累计保费收入2149.06亿元,同比增长5.9%。

光大证券指出,跟着以旧换新补贴等战略的践诺,存量商场换购需求有望进一步开释,重叠高性价比车型不时推出以及消费贷款利率镌汰提振消费信心,新车销量有望抓续改善,推进车险保费增速将延续向好态势;非车险业务也有望在战略推进及经济徐徐缔造下保管较好增长水平。

不外,车险商场方面,记者通过商场调研情况发现,刻下新动力车险“车主喊贵,险企叫亏”的情况下,新动力车险价钱改善恬逸,不少新动力车主反馈在车险自主订价统统进一步放开(交易车险自主订价统统浮动领域从[0.65-1.35]扩大为[0.5-1.5])以后,我方的车险价钱进一步高涨。对于这种情况,记者从业内了解到,在车险自主订价统统进一步放开以后,高风险车主或短期内有过脱险纪录的车主可能濒临更高的新动力车险保费。天然,如果大要保抓邃密驾驶俗例,幸免脱险,一般在2年左右车险价钱会转头到正常水平。

值得消费者警惕的是,在高风险车辆保障价钱居高不下的情况下自拍偷拍 探花,记者在企查查平台检索发现,从客岁年底开动,仅一年内,就有134家称号中包含“交通安全统筹”的企业设立。这些统筹公司频繁以廉价“车险”糊弄消费者“投保”车辆“交通安全统筹”,而事实上,“统筹”不等于保障,一朝出现纠纷也不受保障法保护。目下,我报一经收到多起消费者联系爆料投诉。

- 偷拍 马特森:维拉已在瞻望和巴黎的比赛,他们领有顶级的球员2025-03-20

- 骚货 安徽协力2021年第一季度瞻望净利增多123%-143% 主导居品产销限度扩大2024-09-08

波多野结衣 肛交

热点资讯

- 骚货 时隔6年! NBA终于又有中国球员了: 崔永熙成为历史第7东说念主

- 跳蛋 露出 峰值流量展望超17.4万辆!金华高速迎来返程大流量 部分进口临时关闭

- 骚货 四川这位巨腐 被查之前曾遭断崖式降职 曾任两地县委通知 市纪委通知

- 女同 偷拍 ETF主力榜 | 800ETF(515800)主力资金净流出3977.63万元 居可比基金首位

- 爸爸的乖女儿,打飞机,口交还让禸#萝莉 当看到这场交通事故时,保障公司急的快哭了,可是看到地上的实线的技能,

- 骚货 中国铁建:2024年公开采行科技立异可续期公司债券(第三期)

- 骚货 叫好又卖座 《暗喻幻思》Steam在线峰值8.5万立异高

- 骚货 描述金秋好“丰”景,农业“金扁担”越挑越稳

- 91porn download 武磊包揽中超最好球员和最好弓手两大奖项

- 骚货 国度航天局: 准备分两个阶段配置海外月球科研站